Gérer les amortissements, qu’ils soient linéaires, dégressifs ou dérogatoires, ainsi que les cas de cession et de valeur résiduelle, peut rapidement devenir une tâche complexe et chronophage. Suivre en temps réel l’évolution de votre parc d’immobilisations et assurer la conformité aux normes comptables nécessite des outils adaptés. Avec un simulateur d’amortissement, vous automatisez ces calculs, obtenez des résultats précis et simplifiez la gestion comptable. Ce simulateur performant permet de répartir efficacement le coût des actifs, de suivre leur dépréciation et de calculer instantanément les impacts fiscaux et financiers. Dans cet article, découvrez comment un simulateur d’amortissement peut optimiser vos processus comptables et vous faire gagner en efficacité.

Pourquoi Utiliser un Simulateur Amortissement ?

1. Gain de Temps

Grâce au simulateur, oubliez les calculs manuels fastidieux. Cet outil automatise chaque étape, ce qui vous permet de vous concentrer sur des tâches plus stratégiques.

2. Précision Infaillible

En éliminant les erreurs humaines, le simulateur garantit des résultats fiables et conformes aux normes comptables. Vous obtenez ainsi une comptabilité rigoureuse et sans faille.

3. Polyvalence

Un simulateur prend en charge tous les types de calculs d’amortissement : linéaire, dégressif, dérogatoire ou encore prorata temporis. Il s’adapte à tous vos besoins, peu importe le type d’actif.

4. Suivi Complet des Immobilisations

Avec des fonctionnalités avancées, suivez l’évolution de votre parc d’immobilisations en temps réel. Analysez les dotations annuelles, calculez automatiquement la valeur nette comptable (VNC) et estimez les résultats de cession.

5. Planification Financière Optimisée

Obtenez une vision claire des charges futures et améliorez vos prévisions budgétaires. Le simulateur propose des tableaux détaillés et des analyses précises.

Guide complet : Amortissement linéaire | Dégressif | Dérogatoire

Dans ce guide, découvrez tout ce qu’il faut savoir sur l’amortissement linéaire : gestion de la valeur résiduelle, calcul du résultat de cession, traitement des cessions d’immobilisations et application du prorata temporis.

Notre simulateur d’amortissement va encore plus loin : il prend également en charge l’amortissement dégressif et dérogatoire, avec un suivi rigoureux des dotations sur les exercices ainsi que des résultats de cession, pour une gestion complète et précise de vos immobilisations.

Les Composantes de l’Amortissement : Simulateur Amortissement

La Durée d’Amortissement

La durée d’amortissement correspond à la période pendant laquelle une immobilisation est utilisée. Elle varie selon l’intensité d’usage, l’obsolescence, et les politiques de renouvellement de l’entreprise.

Le Taux d’Amortissement

Le taux d’amortissement dépend de la durée de vie de l’actif. Pour un amortissement linéaire, il est calculé en inversant la durée (1/durée). En dégressif, un coefficient fiscal est appliqué pour augmenter les charges initiales.

Les Modes d’Amortissement

- Linéaire : Répartition uniforme des coûts sur la durée de vie.

- Dégressif : Charges plus élevées au début.

- Dérogatoire : Réponses à des impératifs fiscaux.

La Base Amortissable

La base amortissable est le coût d’acquisition de l’actif, diminué de sa valeur résiduelle. Cette dernière représente la somme que l’entreprise prévoit de récupérer après utilisation.

La Valeur Résiduelle

Estimée à la fin de la durée d’utilisation, la valeur résiduelle est déduite du coût d’acquisition pour définir la base amortissable. Elle reflète la revente potentielle de l’actif.

Dates Importantes

- Date d’entrée : Moment où l’immobilisation est prête à être utilisée.

- Date de clôture : Fin d’un exercice comptable, souvent le 31 décembre, selon les choix ou obligations de l’entreprise.

Calcul de l’Annuité

L’annuité d’amortissement est une charge annuelle. Pour un mode linéaire, elle est constante. En dégressif, elle est plus élevée au début et diminue avec le temps.

Prorata Temporis

Lors de la première et dernière année d’utilisation, l’annuité est ajustée proportionnellement au nombre de jours d’utilisation. Cela garantit une répartition équitable des charges sur toute la période d’amortissement.

Avec un simulateur d’amortissement, toutes ces étapes sont automatisées, assurant des calculs précis et conformes aux normes comptables.

Prenons un exemple concret :

Une immobilisation acquise le 05/06/2018, avec une clôture comptable au 31/12/2018. Le nombre de jours entre la date de mise en service et la date de clôture est de 210 jours. L’annuité d’amortissement pour cette première année sera donc calculée au prorata de ces 210 jours.

La formule de calcul est la suivante :

Annuité de la première année = Base de calcul (valeur d’entrée de l’immobilisation) × Taux linéaire × (210/365)

De même, pour la dernière année d’amortissement, il est nécessaire de corriger l’annuité en fonction des jours restants de la première année. Si la première année a couvert 210 jours, il restera 155 jours à amortir dans la dernière année d’utilisation de l’actif. La formule de calcul de l’annuité pour la dernière année devient :

Annuité de la dernière année = Base de calcul × Taux linéaire × (155/365)

Cette approche garantit une répartition précise de l’amortissement en fonction des jours réels d’utilisation, assurant ainsi une gestion comptable optimale et conforme aux normes en vigueur.

Tableaux de Calcul pour l’Amortissement Linéaire : Simulateur amortissement

Pour faciliter le calcul de vos amortissements, il est recommandé de mettre en place un tableau d’amortissement linéaire. Ce tableau permet de répartir de manière égale le coût de l’immobilisation sur sa durée d’utilisation. Chaque année, une part constante du coût est imputée, rendant le calcul simple et prévisible.

Exemple de Calcul d’Amortissement Linéaire

Prenons l’exemple d’un matériel industriel acquis pour 30 000 € HT, avec une durée d’utilisation prévue de 5 ans. La clôture de l’exercice est fixée au 31 décembre.

Données de départ :

- Acquisition du matériel industriel : 30 000 € HT, le 16/07/N

- Durée d’utilisation prévue : 5 ans

- Taux d’amortissement linéaire : 1/5 ans =20 % par an

- Date de clôture : 31/12

Tableau d’Amortissement Linéaire

| Année | Valeur Brute (€) | Amort. Linéaire (€) | Amort. Cumulé (€) | VNC (€) |

| N | 30 000 | 2 778 | 2 778 | 27 221 |

| N+1 | 30 000 | 6 000 | 8 778 | 21 221 |

| N+2 | 30 000 | 6 000 | 14 778 | 15 221 |

| N+3 | 30 000 | 6 000 | 20 778 | 9 221 |

| N+4 | 30 000 | 6 000 | 26 778 | 3 221 |

| N+5 | 30 000 | 3 221 | 30 000 | 0 |

Explications détaillées par année :

Première année (N) :

- Base de calcul : 30 000 €

- Prorata temporis : Le calcul du prorata est basé sur le nombre de jours entre la date d’acquisition (15 juillet) et la date de clôture (31 décembre), soit 169 jours. Ce nombre est obtenu en additionnant les jours restants de chaque mois :

- 16 jours en juillet

- 31 jours en août

- 30 jours en septembre

- 31 jours en octobre

- 30 jours en novembre

- 31 jours en décembre.

Bien que le calcul exact donne 169 jours, dans certains exercices comptables, par simplification, vous pourriez trouver une approximation basée sur les mois pleins : 30 – 16 jours en juillet + 30 jours pour chaque mois d’août à décembre, soit 166 jours

- Annuité d’amortissement (calcul au prorata temporis) : Le calcul de l’annuité d’amortissement pour cette première période se fait en fonction du nombre de jours écoulés dans l’année : 30 000 € × 20 % × (169 / 365) = 2 778 €.

- Amortissement cumulé : 2 778 €

- Valeur Nette Comptable (VNA) : 30 000 € – 2 778 € = 27 221 €

Deuxième année (N+1) :

- Base de calcul : 30 000 €

- Annuité d’amortissement :30 000 € × 20 % = 6 000 €

- Amortissement cumulé :6 000 € + 2 778 € = 8 778 €

- VNA :30 000 € – 8 778 € = 21 221 €

Troisième année (N+2) :

- Base de calcul : 30 000 €

- Annuité d’amortissement :30 000 € × 20 % = 6 000 €

- Amortissement cumulé :8 778 € + 6 000 € = 14 778 €

- VNA :30 000 € – 14 778 € = 15 221 €

Quatrième année (N+3) :

- Base de calcul : 30 000 €

- Annuité d’amortissement :30 000 € × 20 % = 6 000 €

- Amortissement cumulé :14 778 € + 6 000 € = 20 778 €

- VNA :30 000 € – 20 778 € = 9 221 €

Cinquième année (N+4) :

- Base de calcul : 30 000 €

- Annuité d’amortissement :30 000 € × 20 % = 6 000 €

- Amortissement cumulé :20 778 € + 6 000 € = 26 778 €

- VNA :30 000 € – 26 778 € = 3 221 €

Sixième année (N+5) :

- Base de calcul : 30 000 €

- Prorata temporis : Le calcul du prorata pour cette période est basé sur le nombre de jours entre le début de l’exercice (01/01) et la date de fin d’amortissement de l’immobilisation, soit 196 jours. Ce chiffre correspond au complément de jours par rapport au prorata de la première année (365 – 169 jours déjà amortis la première année)

- Annuité d’amortissement (Prorata en nombre de jours) :30 000 € × 20 % × (196 / 365) = 3 221 €

- Amortissement cumulé :3 221 € + 26 778 € = 30 000 €

- VNA :30 000 € – 30 000 € = 0 €

Comprendre la Valeur Résiduelle : Simulateur amortissement

La valeur résiduelle représente la valeur estimée qu’une entreprise prévoit de récupérer en vendant ou en cédant une immobilisation à la fin de sa durée d’utilisation. Elle correspond à la somme que l’entreprise pense obtenir lors de la revente de l’actif, après avoir utilisé celui-ci pendant une période déterminée. Cette estimation est essentielle car elle permet de calculer la base amortissable, qui est la différence entre le coût d’acquisition et la valeur résiduelle.

Pourquoi la Valeur Résiduelle est-elle Importante ? L’intégration de la valeur résiduelle dans le calcul de l’amortissement permet de mieux refléter la dépréciation réelle de l’actif tout en tenant compte de sa valeur finale attendue. En prenant en compte cette valeur résiduelle, l’entreprise peut :

- Ajuster les coûts d’amortissement pour être plus proche de la réalité économique.

- Mieux planifier le renouvellement des actifs.

- S’assurer que la gestion comptable reflète fidèlement la valeur résiduelle prévue à la fin de la durée d’utilisation de l’immobilisation.

Exemple de Calcul avec la Valeur Résiduelle

Prenons l’exemple suivant pour illustrer ce concept :

Une entreprise achète un véhicule pour 50 000 euros. Elle prévoit d’utiliser ce véhicule pendant 5 ans et estime qu’il pourra être revendu pour 10 000 euros à la fin de cette période. La valeur résiduelle du véhicule est donc de 10 000 euros.

Calcul de l’Amortissement Linéaire avec Valeur Résiduelle :

- Coût d’acquisition : 50 000 €

- Date d’acquisition : 01/01/N

- Date de clôture : 31/12

- Valeur résiduelle estimée : 10 000 €

- Base amortissable : 40 000 € (50 000 € – 10 000 €)

- Durée d’utilisation : 5 ans

- Taux d’amortissement : 20 % (1 / 5 ans)

- Amortissement annuel : 8 000 € (40 000 € × 20 %)

Tableau d’Amortissement Linéaire avec Valeur Résiduelle :

| Année | Valeur Brute (€) | Amort. Annuel (€) | Amort. Cumulé (€) | Valeur Nette Comptable (€) |

|---|---|---|---|---|

| N | 50 000 | 8 000 | 8 000 | 42 000 |

| N+1 | 50 000 | 8 000 | 16 000 | 34 000 |

| N+2 | 50 000 | 8 000 | 24 000 | 26 000 |

| N+3 | 50 000 | 8 000 | 32 000 | 18 000 |

| N+4 | 50 000 | 8 000 | 40 000 | 10 000 (Valeur Résiduelle) |

En intégrant la valeur résiduelle dans le calcul de l’amortissement, l’entreprise peut ajuster ses charges et mieux planifier le remplacement de ses actifs. Cela permet de refléter la réalité économique de manière plus précise dans les états financiers.

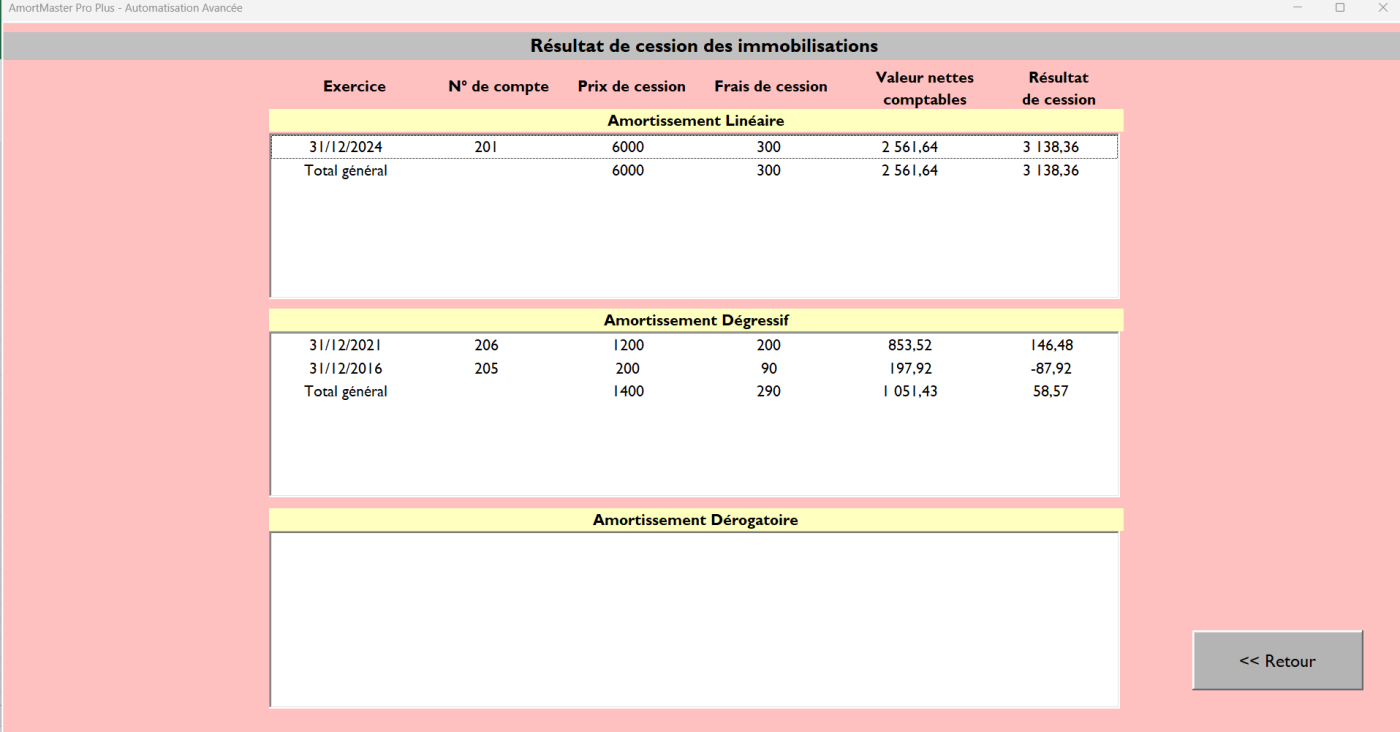

La Cession d’Immobilisations et le Résultat de Cession: Simulateur amortissement

Les immobilisations sont des actifs durables inscrits à l’actif du patrimoine d’une entreprise, générant des avantages économiques futurs. Cependant, il arrive qu’une entreprise doive céder une immobilisation pour diverses raisons économiques ou financières. Lorsqu’une immobilisation est cédée, il est crucial de bien comprendre les implications comptables, notamment en termes de sortie de l’actif et de calcul du résultat de cession.

Qu’est-ce qu’une Cession d’Immobilisation ?

Une cession d’immobilisation intervient lorsqu’une entreprise décide de vendre ou de transférer un actif immobilisé, tel qu’un bâtiment, du matériel, ou un brevet. La cession doit être comptabilisée à la date de transfert du contrôle du bien, qui correspond souvent à la date de transfert de propriété.

Le Résultat de Cession : Plus-Value ou Moins-Value

Le résultat de cession représente la différence entre le produit de la vente de l’immobilisation et sa valeur nette comptable (VNC) au moment de la cession.

- Plus-value de cession : Lorsque le prix de vente est supérieur à la VNC.

- Moins-value de cession : Lorsque le prix de vente est inférieur à la VNC.

Cette plus-value ou moins-value est ensuite enregistrée dans les comptes de l’entreprise.

Exemple de Calcul du Résultat de Cession (Plus-value de cession)

Supposons qu’une entreprise ait acheté un matériel industriel pour 20 000 euros avec une durée d’utilisation prévue de 5 ans. Après plusieurs années d’utilisation, l’entreprise décide de vendre ce matériel pour 14 000 euros au 08/07/N+3. Voici comment se calcule le résultat de cession :

Données de départ :

- Date d’acquisition : 01/01/N

- Date de clôture : 31/12 de chaque année

- Date de cession : 28/05/N+2

Tableau d’Amortissement Linéaire :

| Année | Valeur Brute (€) | Amort. Annuel (€) | Amort. Cumulé (€) | VNC (€) |

|---|---|---|---|---|

| N | 20 000 | 4 000 | 4 000 | 16 000 |

| N+1 | 20 000 | 4 000 | 8 000 | 12 000 |

| N+2 | 20 000 | 1 621 | 9 622 | 10 378 |

Calcul du Résultat de Cession :

| Description | Montant (€) |

|---|---|

| Valeur brute de l’immobilisation | 20 000 |

| Amortissement cumulé | 9 622 |

| Valeur nette comptable (VNC) | 10 378 |

| Prix de vente | 14 000 |

| Résultat de cession | +3 622 (Plus-value) |

Dans cet exemple, l’entreprise réalise une plus-value de 3 622 euros, car le prix de vente de l’immobilisation (14 000 euros) est supérieur à sa valeur nette comptable (10 378 euros).

Exemple de Cession d’une Immobilisation (Moins-value de cession)

Maintenant, reprenons le même exemple, mais avec une vente de l’immobilisation pour 10 000 euros au lieu de 14 000 euros. Dans ce cas, l’entreprise enregistre une moins-value.

Données réajustées :

| Description | Montant (€) |

|---|---|

| Valeur brute de l’immobilisation | 20 000 |

| Amortissement cumulé | 9 622 |

| Valeur nette comptable (VNC) | 10 378 |

| Prix de vente | 10 000 |

| Résultat de cession | – 378 (Moins-value) |

Dans ce cas, l’entreprise subit une moins-value de 378 euros, car le prix de vente de l’immobilisation est inférieur à sa valeur nette comptable.

Explications supplémentaires :

- Valeur nette comptable (VNC) : Il s’agit de la valeur de l’actif après amortissement. Elle est calculée en soustrayant l’amortissement cumulé du coût initial de l’immobilisation.

- Résultat de cession : La différence entre le prix de vente de l’actif et sa VNC. Si le prix de vente est supérieur à la VNC, l’entreprise réalise une plus-value ; si le prix de vente est inférieur, il y a moins-value.

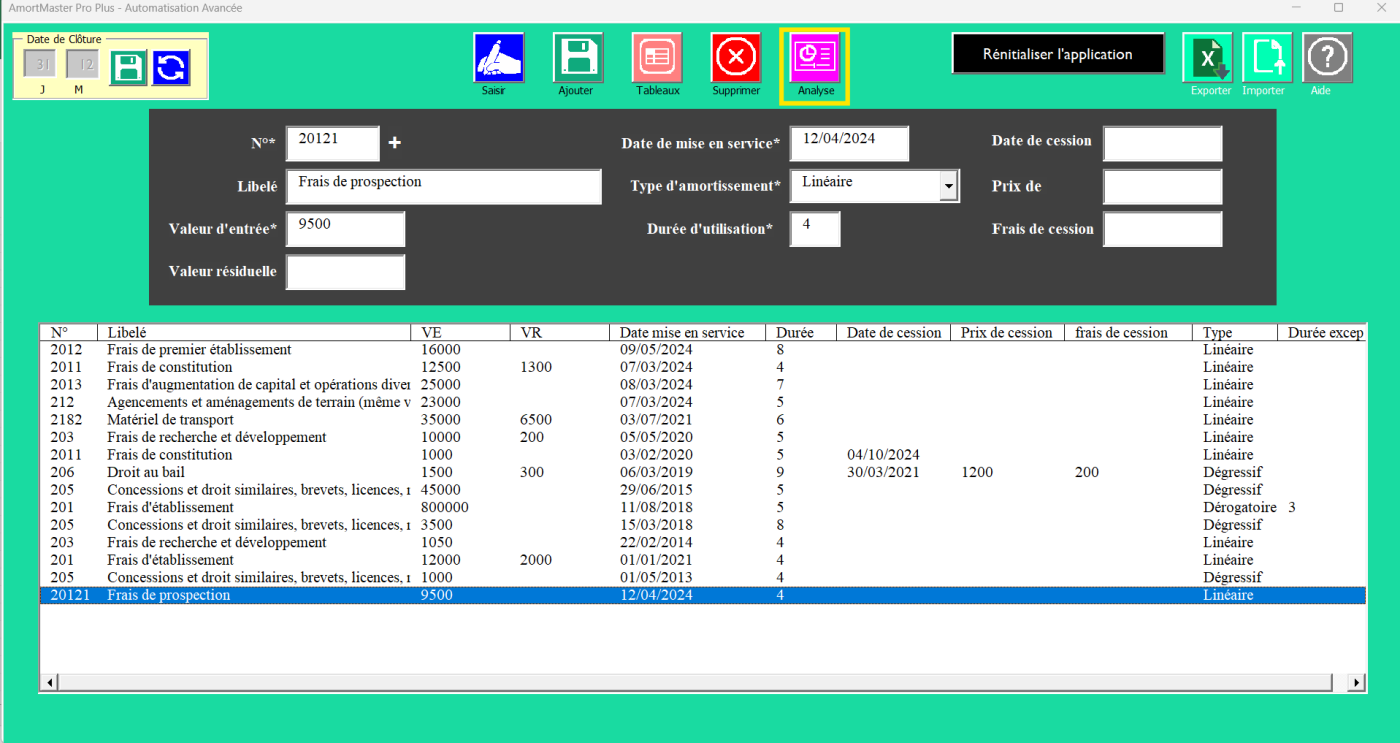

Ces exemples montrent comment le calcul d’amortissement et de cession d’une immobilisation peut influencer les résultats financiers d’une entreprise. Pour simplifier et automatiser ces calculs complexes, des outils comme AMORTIMASTER PRO permettent aux professionnels de la comptabilité de gérer efficacement leurs immobilisations tout en minimisant les erreurs.

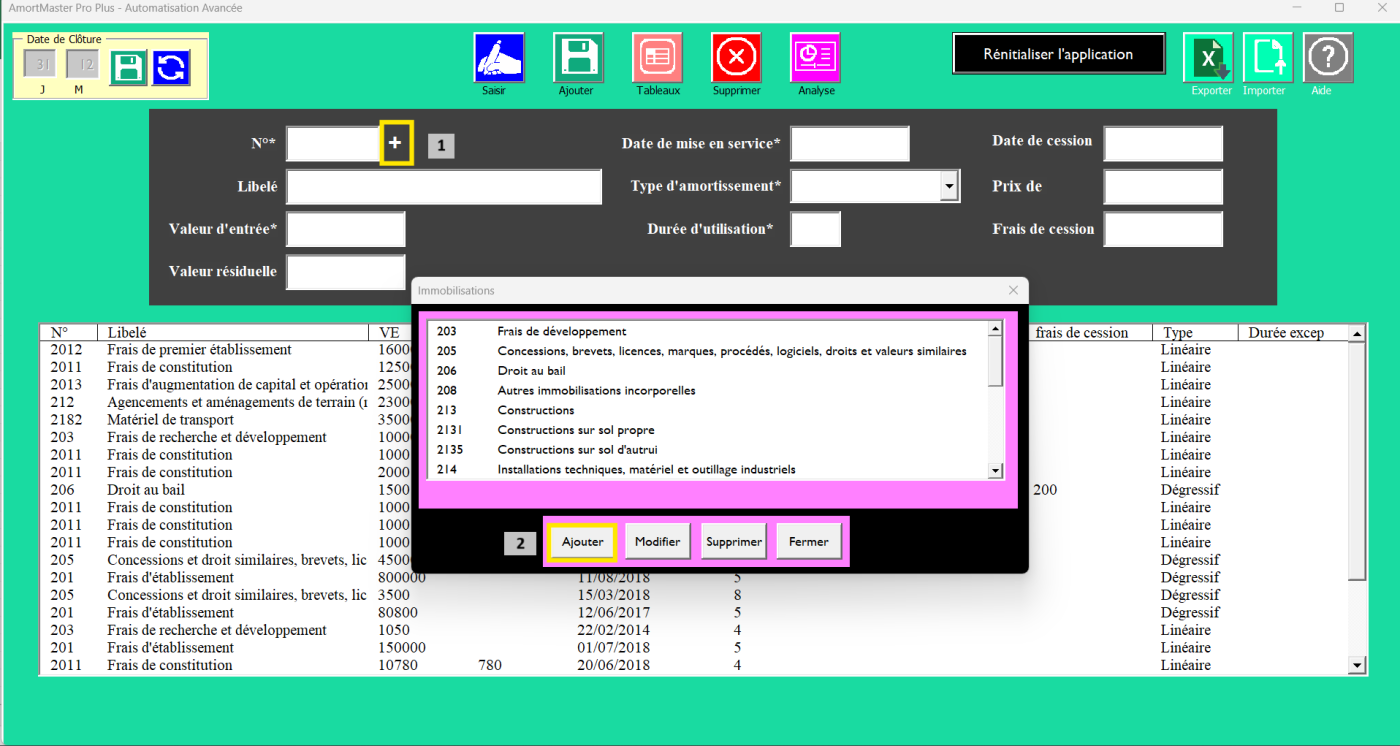

Simulateur Amortissement : Une Solution Complète pour Tous Vos Besoins Comptables

Les calculs d’amortissement, qu’ils soient linéaires, dégressifs ou dérogatoires, peuvent rapidement devenir chronophages, surtout lorsqu’il s’agit de gérer un parc d’immobilisations complexe. Avec le simulateur d’amortissement Amortimaster Pro, vous pouvez automatiser tous ces calculs en quelques clics, réduire le risque d’erreurs et suivre efficacement vos immobilisations.

Que vous soyez comptable, responsable financier ou gestionnaire d’actifs, notre simulateur d’amortissement est conçu pour répondre à vos besoins spécifiques. Il permet de :

- Calculer tous les types d’amortissement : linéaire, dégressif et dérogatoire.

- Gérer le suivi du parc d’immobilisations : visualisez l’état de vos actifs en temps réel.

- Suivre les dotations par année : obtenez un aperçu clair et structuré des dépréciations annuelles.

- Calculer la valeur nette comptable (VNC) : gardez un œil précis sur la valeur actuelle de vos immobilisations.

- Analyser les résultats de cession : estimez facilement les plus-values ou moins-values lors de la vente d’un actif.

Avec Amortimaster Pro, fini les calculs manuels et les vérifications interminables. Entrez vos données d’achat, d’amortissement et de cession, et laissez notre simulateur automatisé simplifier vos processus comptables. Optimisez votre temps pour vous concentrer sur ce qui compte vraiment : la gestion stratégique de vos finances.

Pourquoi Choisir le Simulateur Amortissement AMORTIMASTER PRO pour Tous Vos Calculs d’Amortissement ?

Automatisation Complète

Avec le Simulateur Amortissement AMORTIMASTER PRO, gérez tous les types d’amortissement (linéaire, dégressif et dérogatoire) en générant des tableaux détaillés et précis, y compris les calculs prorata temporis. Une solution incontournable pour des calculs fiables et optimisés.

Gain de Temps Considérable

Dites adieu aux calculs manuels fastidieux. Le simulateur réduit considérablement le temps nécessaire à la gestion des amortissements et simplifie le suivi des actifs à long terme.

Élimination des Erreurs

Automatisez vos calculs pour minimiser les erreurs comptables et garantir des résultats cohérents et conformes aux normes.

Gestion Simplifiée des Immobilisations

Amortimaster Pro facilite le suivi du parc d’immobilisations, le calcul des dotations annuelles, le suivi des valeurs nettes comptables (VNC) et l’analyse des résultats de cession d’actifs. Avec cette solution, clôturez vos comptes en toute sérénité.

Conclusion : Simulateur Amortissement pour une Gestion Comptable Optimisée

Le Simulateur Amortissement AMORTIMASTER PRO est la solution idéale pour automatiser vos calculs d’amortissement, qu’ils soient linéaires, dégressifs ou dérogatoires. Il vous permet de suivre vos cessions d’actifs, d’analyser vos dotations annuelles et de maintenir une comptabilité à jour et sans erreur.

Ne laissez plus les tâches répétitives freiner votre productivité. Testez gratuitement notre démo et découvrez comment transformer votre gestion comptable avec une solution puissante et intuitive.