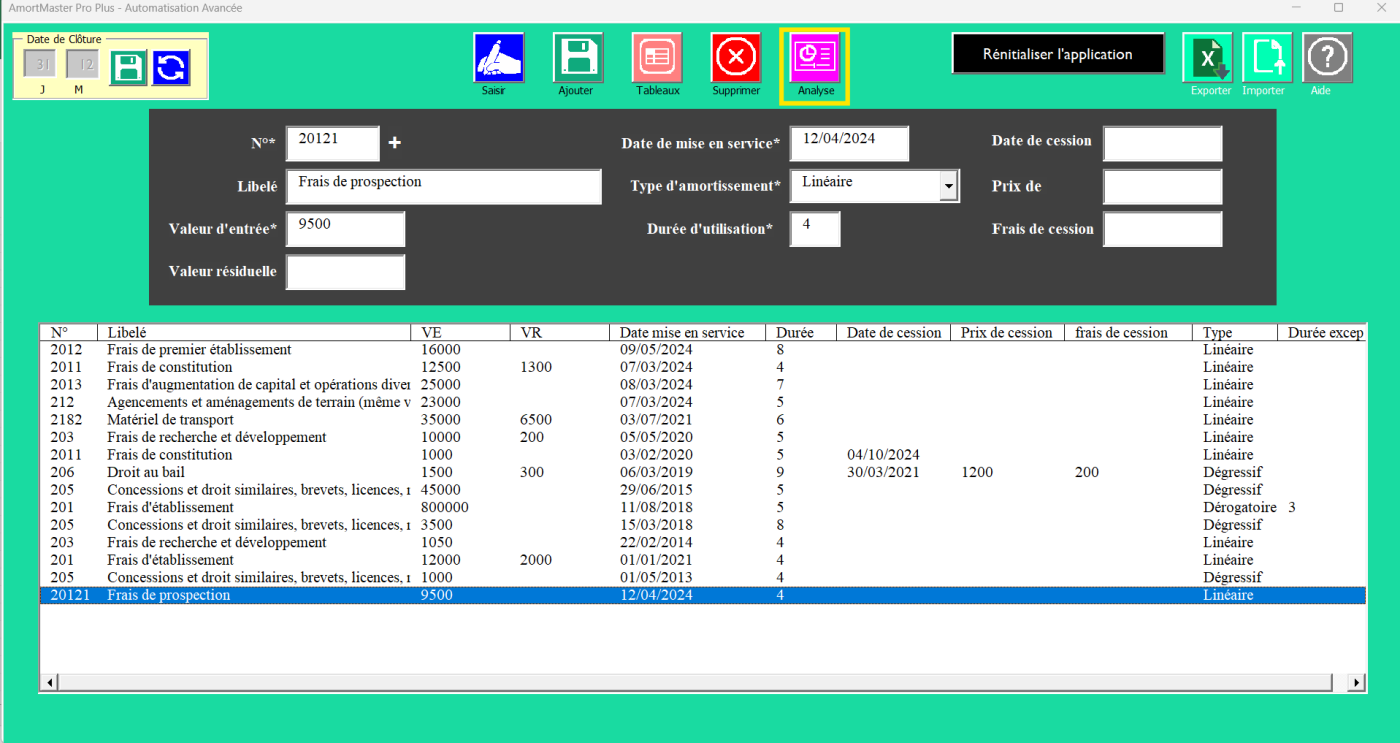

La cession d’immobilisation est une opération courante en comptabilité, qui consiste à vendre, céder ou retirer une immobilisation du patrimoine de l’entreprise. Cette opération entraîne des impacts comptables et fiscaux, notamment en matière de plus-values ou moins-values, et nécessite un traitement précis des amortissements.

Dans cet article, nous abordons le traitement comptable de la cession d’immobilisations en tenant compte des méthodes d’amortissement utilisées : linéaire, dégressif et dérogatoire. Nous illustrons chaque cas avec des exemples pratiques pour faciliter la compréhension.

Qu’est-ce que la Cession d’Immobilisation ?

La cession d’immobilisation consiste à transférer la propriété d’un bien immobilisé (machines, équipements, véhicules, etc.) en échange d’une contrepartie financière ou autre. Elle implique :

- Sortie de l’actif immobilisé des comptes : La valeur d’acquisition et les amortissements cumulés sont soldés.

- Calcul de la valeur nette comptable (VNC) : Différence entre la valeur d’acquisition et les amortissements cumulés.

- Détermination du résultat de cession : Plus-value ou moins-value selon que le prix de vente est supérieur ou inférieur à la VNC.

1. Cession d’Immobilisation et Amortissement Linéaire

Calcul de l’amortissement Linéaire

L’amortissement linéaire répartit de manière uniforme la dépréciation d’un bien sur sa durée de vie.

Exemple de cession avec amortissement linéaire

Données :

- Coût d’acquisition : 50 000 €

- Date d’entrée : 06/03/2018

- Date de cession : 30/06/2020

- Prix de cession : 12 000 €

- Date de clôture : 31/12 de chaque année.

Tableau d’amortissement – Cession d’immobilisation

| Période | Jours | VE (HT) | Annuité | Cumul d’amortissement | VNA |

|---|---|---|---|---|---|

| 2018 | 294 | 50 000 € | 8 166,67 € | 8 166,67 € | 41 833,33 € |

| 2019 | 360 | 50 000 € | 10 000,00 € | 18 166,67 € | 31 833,33 € |

| 2020 | 180 | 50 000 € | 5 000,00 € | 23 166,67 € | 26 833,33 € |

2. Méthode d’amortissement : Linéaire

- La 1ère année (2018) est calculée au prorata temporis sur 294 jours (à partir du 6 mars).

- La 2ème année (2019) est une année complète avec une annuité totale.

- La 3ème année (2020) est calculée au prorata temporis sur 180 jours jusqu’à la date de cession.

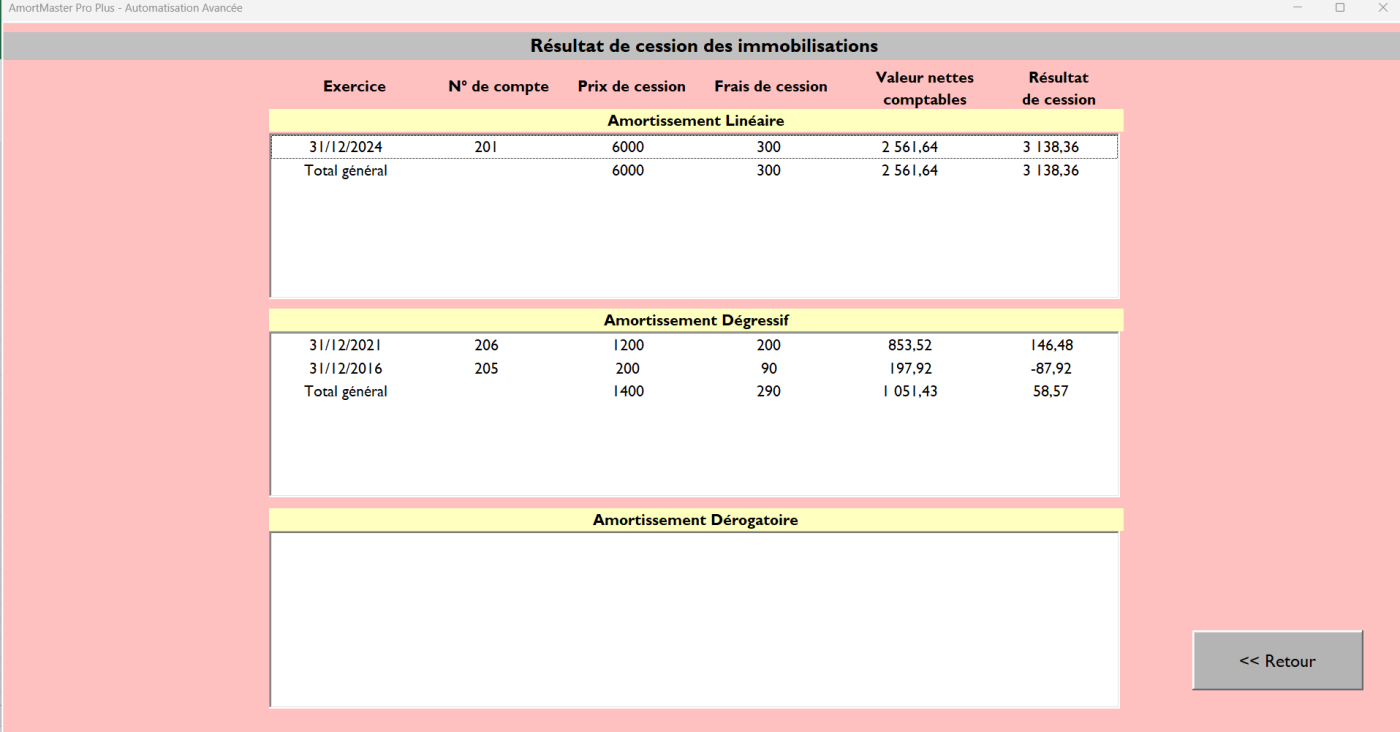

3. Résultats principaux :

- Amortissement cumulé jusqu’à la cession : 23 166,67 €.

- Valeur nette comptable (VNA) au 30/06/2020 : 26 833,33 €.

- Résultat de la cession :

Prix de cession (12 000 €) – VNA (26 833,33 €) = Perte de 14 833,33 €.

4. Interprétation :

- L’actif a été cédé avec une perte significative due à une faible valeur résiduelle par rapport au coût initial.

- Cela reflète un amortissement conforme à la durée d’utilisation, mais une vente potentiellement sous-évaluée, ou des conditions de marché défavorables.

Écritures Comptables :

- Sortie de l’immobilisation :

- Débit : 2813 – Amortissements → 23 166,67 €.

- Débit : 675 – Valeur comptable des éléments d’actif cédés → 26 833,33 €.

- Crédit : 2131 – Immobilisations corporelles → 50 000 €.

- Enregistrement du produit de cession :

- Débit : 512 – Banque → 12 000 €.

- Crédit : 775 – Produits de cession d’immobilisations → 12 000 €.

La méthode linéaire est la plus simple et la plus utilisée en comptabilité. Elle répartit uniformément la dépréciation d’un actif sur sa durée de vie, rendant cette méthode idéale pour les biens à utilisation constante et stable. Sa simplicité en fait un choix privilégié pour les entreprises recherchant une gestion prévisible des amortissements.

Avec AmortiMaster Pro, automatisez le calcul des amortissements linéaires en toute simplicité. Cet outil permet de gagner un temps précieux tout en garantissant une précision optimale. Que ce soit pour des cas complexes comme le prorata temporis, la cession d’immobilisation, ou encore le suivi de la valeur résiduelle, AmortiMaster Pro simplifie chaque étape, vous assurant une gestion fluide et conforme.

2. Cession d’Immobilisation et Amortissement Dégressif

Calcul de l’amortissement Dégressif

L’amortissement dégressif consiste à appliquer un taux d’amortissement plus élevé en début de période. Lorsqu’une annuité linéaire devient supérieure à l’annuité dégressive, un passage au mode linéaire est effectué.

Exemple de cession avec amortissement Dégressif

Données :

- Coût d’acquisition : 50 000 €.

- Durée d’amortissement : 3 ans.

- Taux dégressif : Taux linéaire × Coefficient = 1/3 × 1,25 = 41,66% (arrondi à 42 %).

- Date d’entrée : 06/03/2018.

- Date de cession : 30/06/2020.

- Prix de cession : 12 000 €.

Tableau d’amortissement – Dégressif avec cession

| Période | Mois | Base de calcul | Taux Dégressif | Annuité | Amort. Cumulé | VNA |

|---|---|---|---|---|---|---|

| 2018 | 10 | 50 000 | 42 % | 17 361 | 17 361 | 32 638 |

| 2019 | 12 | 32 638 | 42 % | 16 319 | 33 680 | 16 319 |

| 2020 | 5 | 16 319 | Linéaire | 6 800 | 40 480 | 9 519 |

- Année 1 (2018) :

- Durée d’utilisation : 10 mois (du 6 mars au 31 décembre).

- Base de calcul : 50 000 €.

- Taux d’amortissement : 42 % (dégressif).

- Annuité : 50000×42%×1012=17361,11€.

- Amortissement cumulé : 17 361,11 €.

- VNA : 50000−17361,11=32638,89€.

- Année 2 (2019) : Passage au mode linéaire

- Durée d’utilisation : 12 mois.

- année de passage au mode linéaire = 100/ taux dégressif = 100/ 41,66 = 2,40 on arrondi soit les deux dernières années à amortir en linéaire

- Base de calcul : VNA au début de l’année = 32 638,89 €.

- annuité = 32 638,89 € / 2 = 16 319,44 €

- Année 3 (2020 – cession) :

- Durée d’utilisation : 5 mois (janvier à juin, début de mois de cession).

- Base de calcul : 32 638,89 € / 2 = 16 319,44 €.

- Annuité prorata temporis : 16 319,44 € × 5/12=6 800€.

- Amortissement cumulé : 33 680,56 + 6 800,00=40 480,32€.

- VNA : 16 319,44 − 6 800,00 = 9 519,68€.

Résultat de la cession :

- Prix de cession : 12 000 €.

- Valeur nette comptable (VNA) au 30/06/2020 : 9 519,68 €.

- Résultat de la cession :

Prix de cession−VNA=12000 − 9 519,68 = 2 480,32€ (plus-value).

La méthode dégressive est idéale pour amortir rapidement la valeur des biens qui perdent leur utilité ou leur valeur plus rapidement en début de vie. Bien qu’elle soit plus complexe à mettre en œuvre, elle offre des avantages fiscaux importants en réduisant la base imposable dès les premières années.

Avec AmortiMaster Pro, automatisez facilement le calcul des taux dégressifs et gérez sans effort les transitions entre amortissements dégressifs et linéaires. L’outil génère des tableaux détaillés pour chaque période, tout en assurant une conformité parfaite avec les normes comptables.

De plus, AmortiMaster Pro prend en charge :

- Le suivi des résultats de cession, pour analyser rapidement vos plus-values ou moins-values.

- Le calcul précis de la valeur résiduelle, pour une visibilité claire sur vos immobilisations.

- La gestion des dotations aux amortissements sur plusieurs exercices comptables.

Simplifiez vos opérations comptables dès aujourd’hui avec AmortiMaster Pro, votre allié pour une gestion optimale des cessions et amortissements !

3. Cession d’Immobilisation et Amortissement Dérogatoire

Calcul de l’amortissement Dérogatoire

L’amortissement dérogatoire permet d’accélérer ou de différer l’amortissement pour des raisons fiscales. Il repose sur une différence entre l’amortissement comptable et fiscal.

Exemple de cession avec amortissement Dérogatoire

Données :

- Coût d’acquisition : 50 000 €.

- Durée d’amortissement fiscal: 3 ans.

- Durée d’amortissement comptable: 5 ans.

- Taux dégressif : Taux linéaire × Coefficient = 1/3 × 1,25 = 41,66% (arrondi à 42 %).

- Date d’entrée : 06/03/2018.

- Date de cession : 30/06/2020.

- Prix de cession : 12 000 €.

Tableau d’amortissement – Dégressif, Comptable et Dérogatoire

| Périodes | Base (Fiscal) | Amort. Dégressif | Base (Comptable) | Amort. Linéaire | Dotation Dérogatoire | Reprise Dérogatoire |

|---|---|---|---|---|---|---|

| 2018 | 50 000 | 17 361 | 50 000 | 8 166 | 9 194 | |

| 2019 | 32 638 | 16 319 | 50 000 | 10 000 | 6 319 | |

| 2020 | 16 319 | 6 799 | 50 000 | 5 000 | 15 513 |

Calculs :

- Amortissement fiscal (dégressif) :

- Année N : 50 000× 41,6667 % = 17 361€.

- Année N+1 : (100 000 – 41 666,67) /2 = 16 319 €.

- Année N+2 : 16 319 € * 5/12 = 6 799€.

- Total amortissements fiscaux = 80 168,21 €.

- Amortissement comptable (linéaire) :

- Annuité : 50 000 ÷ 5 = 10 000 € par an. (avec prorata temporis en début d’année et le complément sur la dernière année)

- Dotation et reprise dérogatoires :

- Dotation dérogatoire : Amortissement fiscal – Amortissement comptable.

- dotation N : 17 361- 8 166 = 9 194

- dotation N +1 : 16 319 – 10 000 = 6 319

- Sur l’année de cession l’entreprise doit transférer toutes les dotations dérogatoires en reprises dérogatoire

- Reprise dérogatoire N+2= 9 194 + 6 319 = 15 513€

- En effet, si aucune cession n’a été constatée les reprises dérogatoires sont enregistrées quand l’amortissement comptable excède amortissement fiscal. A cet effet une reprise dérogatoire = Amortissement comptable – Amortissement fiscal .

- Valeur nette comptable (VNC) :

- Comptable : 50 000 – 23 166,67 € = 26 833,33 €.

- Fiscal : 50 000- 40 480 = 9 519 €.

Résultat de cession :

- Prix de cession : 12 000 €.

- VNA comptable : 26 833,33 €.

Résultat de cession = Prix de cession − VNA comptable = 12000 − 26833,33 = −14 833,33 € (perte)

L’amortissement dérogatoire offre une flexibilité essentielle pour répondre à des impératifs fiscaux spécifiques. Cependant, il nécessite une gestion rigoureuse des dotations et reprises dérogatoires afin de garantir une régularité parfaite entre les exigences comptables et fiscales. Cette méthode met en lumière la complexité des amortissements multiples et leur impact sur les résultats d’exploitation.

AmortiMaster Pro :

Grâce à ses fonctionnalités avancées, AmortiMaster Pro automatise entièrement la gestion des dotations et reprises dérogatoires. L’outil vous offre une transparence totale entre les amortissements comptables et fiscaux. Il calcule également avec précision le résultat de cession, la valeur résiduelle, et génère des rapports clairs pour chaque exercice, simplifiant ainsi la gestion des immobilisations les plus complexes.

Pourquoi Automatiser le Calcul de la Cession avec AmortiMaster Pro ?

AmortiMaster Pro facilite la gestion des cessions d’immobilisations grâce à des fonctionnalités clés :

- Automatisation des calculs : Calculez automatiquement les amortissements et la VNC pour toutes les méthodes.

- Gestion des dotations dérogatoires : Suivi des dotations et reprises fiscales.

- Rapports détaillés : Génération des tableaux d’amortissements et des écritures comptables.

Conclusion

La cession d’immobilisation est une opération comptable stratégique qui requiert une gestion précise des amortissements. Que vous utilisiez une méthode linéaire, dégressive ou dérogatoire, il est essentiel de maîtriser les règles comptables et fiscales pour garantir la régularité des comptes. Grâce à des outils comme AmortiMaster Pro, vous pouvez simplifier ces calculs complexes et assurer une gestion optimale de vos immobilisations.