Les travaux d’inventaire sont essentiels à la clôture des comptes annuels d’une entreprise, et le traitement des amortissements en constitue une étape clé. Les amortissements permettent de refléter la dépréciation des immobilisations dans les états financiers, garantissant ainsi la sincérité et la régularité des comptes. Dans cet article, nous explorons en détail les travaux d’inventaire liés aux amortissements, leur rôle, et leur mise en œuvre pratique.

Qu’est-ce que les Travaux d’Inventaire liés aux Amortissements ?

Les travaux d’inventaire liés aux amortissements consistent à vérifier et à enregistrer les dotations nécessaires pour refléter la perte de valeur des immobilisations sur leur durée de vie. Ces ajustements comptables permettent de respecter les principes comptables fondamentaux, notamment le principe de prudence et l’indépendance des exercices.

Les Étapes Clés des Travaux d’Inventaire sur les Amortissements

1. Identification des Immobilisations Concernées

Toutes les immobilisations corporelles et incorporelles amortissables doivent être recensées. Il s’agit notamment de :

- Machines et équipements.

- Véhicules.

- Logiciels et brevets.

- Mobilier et aménagements.

Point de vigilance : Les immobilisations non amortissables, comme les terrains ou les immobilisations financières, ne sont pas concernées.

2. Détermination des Bases Amortissables

La base amortissable est égale à la valeur d’entrée de l’immobilisation, diminuée de sa valeur résiduelle (si applicable).

- Valeur d’entrée : Prix d’acquisition augmenté des frais accessoires (transport, installation, droits de douane, etc.).

- Valeur résiduelle : Montant estimé que l’entreprise pourrait récupérer à la fin de la durée de vie de l’immobilisation.

Exemple :

Une machine achetée 50 000 € avec 2 000 € de frais d’installation et une valeur résiduelle de 5 000 € aura une base amortissable de :

50 000 € + 2 000 € – 5 000 € = 47 000 €.

3. Choix de la Méthode d’Amortissement

La méthode d’amortissement dépend de la nature de l’immobilisation et des usages fiscaux et comptables de l’entreprise.

- Amortissement Linéaire :

Cette méthode répartit la perte de valeur de manière uniforme sur la durée de vie de l’actif.- Calcul : Base amortissable ÷ Durée d’amortissement.

Annuité = 47 000 ÷ 5 = 9 400 € par an. - Amortissement Dégressif :

Cette méthode permet d’amortir plus rapidement un actif sur les premières années grâce à un taux dégressif.- Calcul : Taux dégressif × Valeur résiduelle chaque année.

Annuité = 50 000 × 40 % = 20 000 €. - Amortissement Dérogatoire :

Ce type d’amortissement est utilisé pour ajuster les dotations comptables aux normes fiscales et bénéficier d’un avantage fiscal temporaire.

4. Calcul des Dotations aux Amortissements

Une fois la méthode choisie, les dotations annuelles sont calculées et enregistrées. Ces dotations doivent être ajustées en cas d’acquisition ou de mise en service en cours d’année.

Prorata Temporis :

Lorsque l’immobilisation est mise en service en cours d’année, le calcul se fait au prorata du nombre de jours d’utilisation.

Exemple :

Un bien de 50 000 €, amortissable sur 5 ans, acquis le 01/10/N :

Base annuelle = 50 000 ÷ 5 = 10 000 €.

Prorata = 10 000 × (3 mois ÷ 12) = 2 500 €.

5. Révision des Durées de Vie et des Méthodes

Lors des travaux d’inventaire, il est impératif de réviser les durées de vie des immobilisations et de vérifier si la méthode d’amortissement reste adaptée.

Exemple pratique :

Une machine initialement prévue pour 10 ans peut nécessiter une révision à 8 ans si elle s’use plus rapidement que prévu. Dans ce cas, les dotations futures devront être recalculées.

Écritures Comptables pour les Travaux d’Inventaire sur les Amortissements

- Enregistrement d’une Dotation aux Amortissements :

- Débit : 6811 – Dotations aux amortissements des immobilisations corporelles.

- Crédit : 281x – Amortissements des immobilisations corporelles.

Une dotation annuelle de 10 000 € :- Débit : 6811 – Dotations aux amortissements → 10 000 €.

- Crédit : 2815 – Amortissements des matériels industriels → 10 000 €.

- Constatation d’une Dépréciation : Si une immobilisation subit une perte de valeur significative, une dépréciation est enregistrée.

- Débit : 687 – Dotations aux provisions pour dépréciation.

- Crédit : 29x – Provisions pour dépréciation des immobilisations.

Erreurs Courantes à Éviter lors des Travaux d’Inventaire

- Oublier les mises en service en cours d’année :

Les calculs au prorata temporis doivent être correctement appliqués. - Négliger les changements de méthode :

Si le passage d’un mode d’amortissement dégressif à linéaire est nécessaire, il doit être clairement documenté. - Sous-évaluation des valeurs résiduelles :

Une valeur résiduelle mal estimée peut fausser les dotations futures.

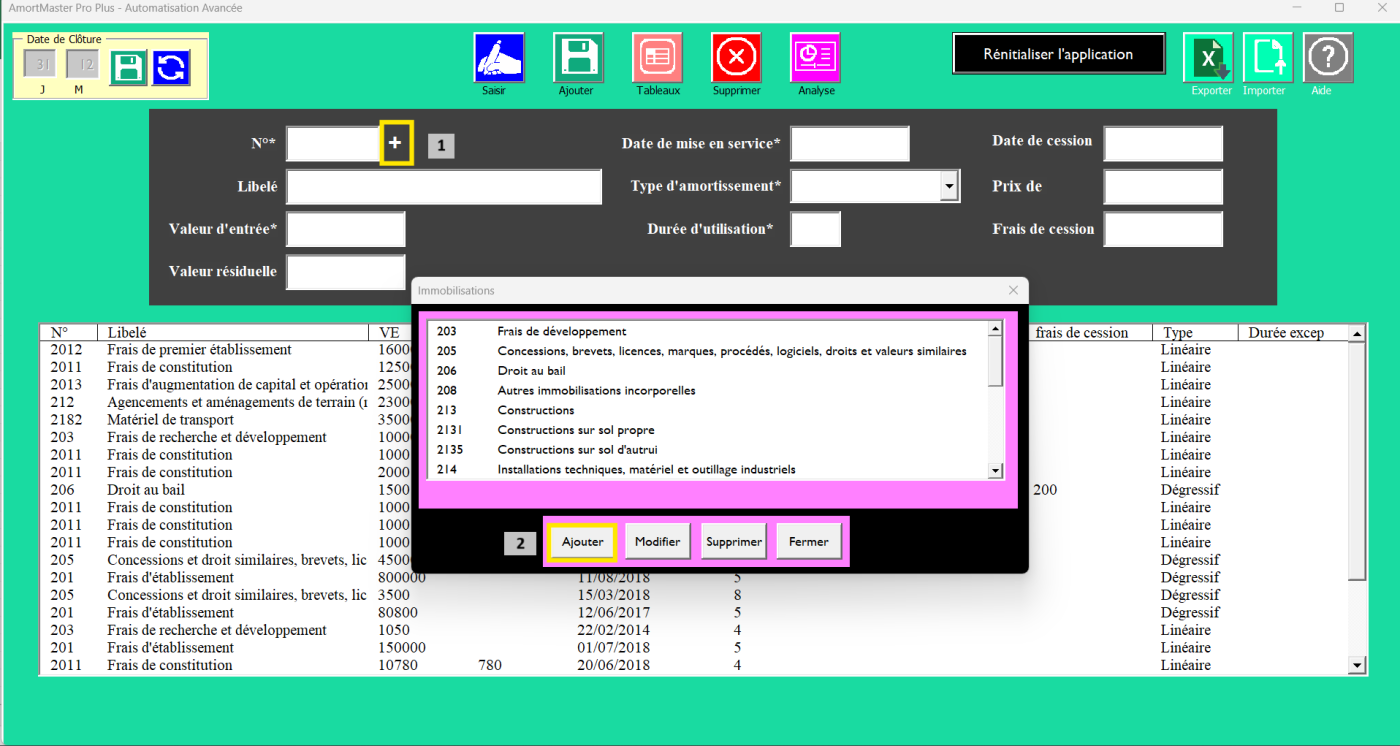

Automatisation des Travaux d’Inventaire pour les Amortissements

Pour simplifier ces calculs complexes, l’utilisation d’un logiciel spécialisé comme AmortiMaster Pro est recommandée. Ce type d’outil permet de :

- Automatiser les calculs des dotations, y compris le prorata temporis.

- Gérer les transitions entre méthodes d’amortissement (ex : passage du dégressif au linéaire).

- Générer des tableaux de suivi des immobilisations, incluant la valeur nette comptable..

Les travaux d’inventaire liés aux amortissements sont une étape cruciale pour garantir la fiabilité des états financiers. Ils permettent de refléter la dépréciation réelle des immobilisations tout en respectant les normes comptables et fiscales. En adoptant des outils automatisés, les entreprises peuvent non seulement gagner du temps, mais aussi réduire les erreurs et assurer une gestion optimale de leurs actifs.

Avec une approche rigoureuse et des solutions performantes comme AmortiMaster Pro, les comptables disposent d’un outil puissant pour simplifier leurs travaux d’inventaire et garantir une clôture comptable réussie.

AmortiMaster Pro : Votre Solution pour l’Automatisation des Travaux d’Inventaire liés aux Amortissements

Les travaux d’inventaire, notamment le traitement des amortissements, peuvent rapidement devenir complexes et chronophages. Pour simplifier ces tâches et garantir une gestion comptable irréprochable, AmortiMaster Pro propose une solution complète et automatisée. Voici comment cet outil révolutionne le calcul des amortissements et le suivi des immobilisations.

1. Automatisation de tous les types d’amortissements

AmortiMaster Pro prend en charge les principaux types d’amortissements utilisés en comptabilité :

- Amortissement linéaire : Répartition uniforme de la dépréciation sur la durée de vie.

- Amortissement dégressif : Charges plus importantes les premières années, avec un passage automatique au linéaire lorsque nécessaire.

- Amortissement dérogatoire : Gestion des écarts entre les amortissements fiscaux et comptables avec des dotations et reprises spécifiques.

Grâce à une automatisation complète, l’outil génère des calculs précis en quelques clics, évitant ainsi les erreurs humaines.

2. Gestion intégrée des valeurs résiduelles

Le traitement des valeurs résiduelles est souvent complexe, mais avec AmortiMaster Pro, vous pouvez :

- Déduire automatiquement la valeur résiduelle de la base amortissable pour les amortissements linéaires.

- Conserver la valeur résiduelle dans les calculs dégressifs, avec ajustement en fin de période.

- Suivre la reprise des dotations dérogatoires liées à la valeur résiduelle lors de la cession.

Cette fonctionnalité garantit une conformité totale aux normes comptables et fiscales.

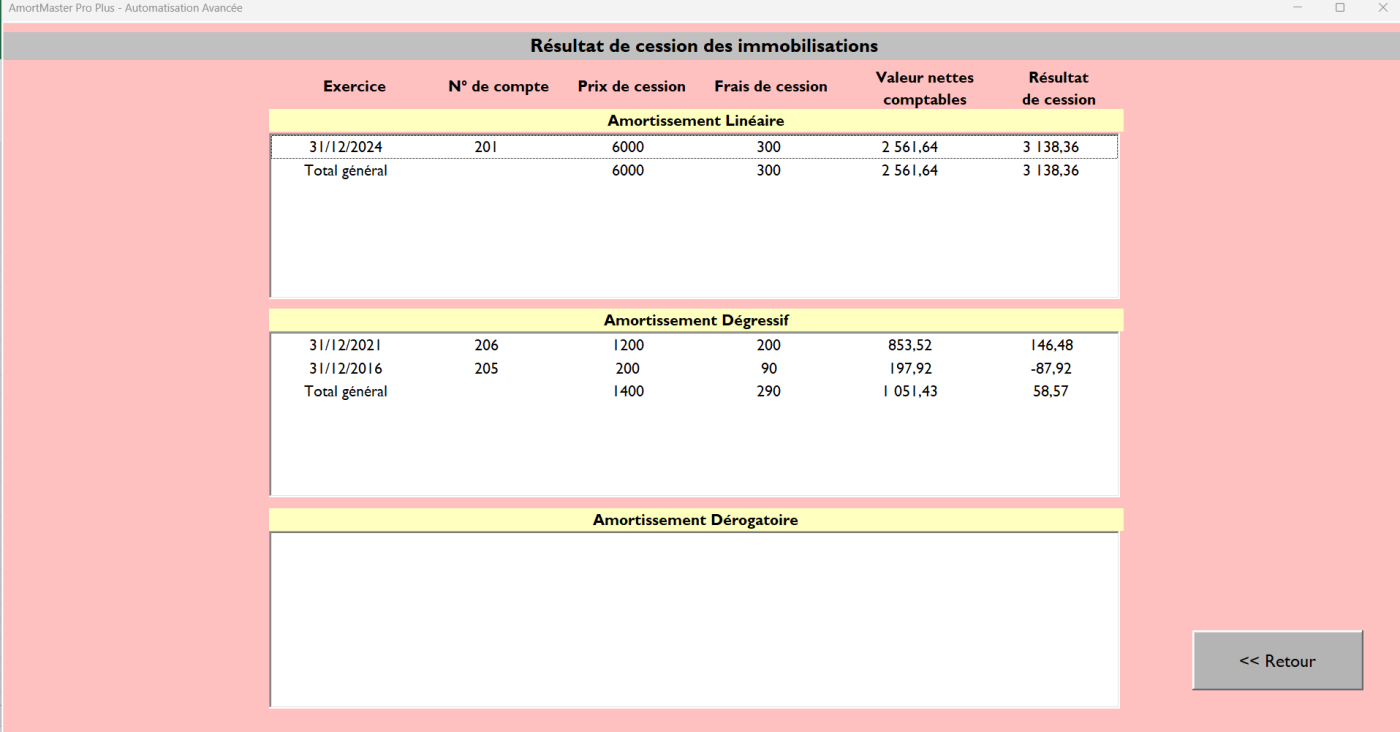

3. Résultat de cession et suivi des dotations

Lorsqu’une immobilisation est cédée, AmortiMaster Pro automatise :

- Le calcul de la Valeur Nette Comptable (VNC).

- La comptabilisation du résultat de cession (plus-value ou moins-value).

- Les dotations liées à l’actif.

Ces fonctionnalités permettent un suivi clair et transparent des impacts financiers de chaque cession.

4. Suivi détaillé du parc d’immobilisations

Avec AmortiMaster Pro, gérez efficacement votre parc d’immobilisations grâce à des tableaux de bord détaillés :

- Visualisez les valeurs nettes comptables, les dotations annuelles et les amortissements cumulés.

- Intégrez les nouvelles acquisitions, les mises en service et les sorties d’actifs en temps réel.

- Analysez les impacts financiers sur plusieurs années grâce à des rapports automatisés.

5. Gagnez du temps et améliorez votre productivité

En automatisant les travaux d’inventaire, AmortiMaster Pro permet de :

- Gagner du temps : Plus besoin de calculs manuels fastidieux.

- Réduire les erreurs : Les calculs sont précis et conformes aux normes.

- Respecter les délais : Génération rapide des tableaux d’amortissements et des écritures comptables.

Pourquoi choisir AmortiMaster Pro pour vos travaux d’inventaire ?

Avec ses fonctionnalités avancées et son interface intuitive, AmortiMaster Pro est conçu pour répondre aux besoins des comptables et des gestionnaires d’actifs. Il offre une gestion complète et automatisée des amortissements, tout en s’adaptant aux spécificités des normes comptables et fiscales.

Essayez AmortiMaster Pro dès aujourd’hui et transformez vos travaux d’inventaire en une opération simple et rapide !